Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13 % для резидентов РФ и 30 % для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно , налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

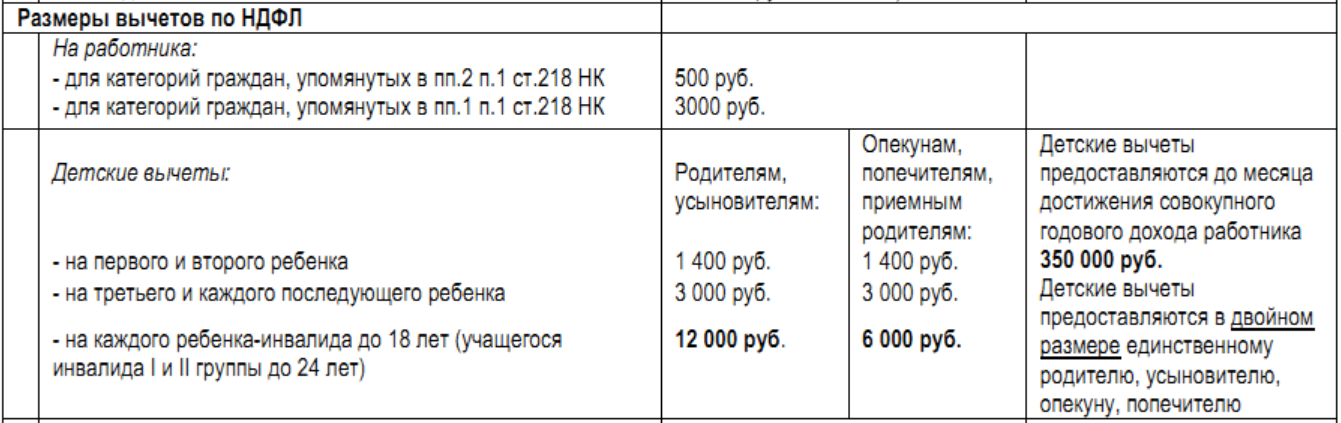

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты , .

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % - нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в .

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ .

Обязательные отчисления ИП в 2019 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2018 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2020 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье « ». Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по ОСС, в 2019 году составляет 3 925,44 руб.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (). Существует ряд , на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства о труде и об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 29 354 руб. и взносы на ОМС — 6 884 руб. Если доходы ИП превысят

300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, а также работает по месту нахождения компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то налоговая обратится в суд, а далее последует доначисление налогов.

«Перевод» сотрудников в самозанятых

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2019 года те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агента по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что освобождение от налогов и использование спецрежима в виде налога на профессиональный доход возможно не ранее, чем спустя два года.

Налоги на зарплату в 2018-2019 годах – таблица всех изменений ставок налогов и сборов, начисляемых на фонд оплаты труда, представлена в статье ниже. Мы расскажем вам, от чего зависит размер уплачиваемых с дохода работника платежей и каким категориям работодателей можно платить меньше налогов за сотрудников.

Сумма отчислений с зарплаты в 2019 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ» .

- вида деятельности компании — фирмам, работающим в наукоемких и обрабатывающих отраслях, коммерсантам на патенте, компаниям в Крыму, Севастополе и Владивостоке государство устанавливает льготные ставки налогов с доходов сотрудников.

К налогам с зарплаты относится:

- Подоходный налог. Его взимает работодатель с зарплаты сотрудника и перечисляет в бюджет как налоговый агент. НДФЛ платится не самой фирмой или коммерсантом, в данном случае они выступают только посредником между работником и бюджетом.

- Страховые взносы. Их уплачивают все работодатели, начисляя эти платежи на доходы, получаемые сотрудниками, а также самозанятые лица, обязанные делать платежи по взносам за себя независимо от того, есть у них наемные работники или нет.

Чтобы помочь вам разобраться, сколько нужно платить налогов с зарплаты в 2018-2019 годах, мы подготовили посвященную им таблицу. В данной таблице вы найдете ставки сборов в процентах.

В таблице мы перечислили самые распространенные категории трудящихся, по зарплатам которых налогообложение и начисление взносов отличается от общеустановленного.

ОБРАТИТЕ ВНИМАНИЕ! Взносы с зарплаты иностранных сотрудников зависят от того, из какой страны приехал работник, и его статуса в РФ.

Подробнее о том, трудящимся гражданам из каких стран нужно считать налоги с зарплаты по другим правилам, читайте .

Платежи с зарплаты: таблицы изменений

Начиная с 2017 года страховые взносы на обязательное пенсионное, социальное (за исключением взносов на травматизм), медицинское страхование платятся в налоговый орган по месту нахождения страхователя и месту нахождения его обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Взносы на травматизм все так же перечисляются непосредственно в Фонд социального страхования.

По-прежнему ежегодно увеличивается предельная база по страховым взносам на пенсионное и социальное страхование. Ее величина составила:

И по-прежнему растет величина федерального МРОТ, от величины которого зависит размер некоторых платежей. В 2018-2019 годах его изменения таковы:

В части определения суммы взносов, уплачиваемых самозанятыми лицами за себя, с 2018 года произошли изменения. Если в 2017 году эти взносы зависели от размера МРОТ, действующего на начало года расчета, то с 2018 года они указываются в НК РФ (п. 1 ст. 430) в конкретной сумме, уплатить которую следует за полностью отработанный в статусе самозанятого лица год.

При этом для взносов, начисляемых в ПФР, сохранены правила:

- о доплате к фиксированной сумме платежей 1% с дохода, превышающего его предельную величину;

- ограничении максимально возможной суммы платежа 8-кратным размером фиксированного взноса.

Итоги

Доходы, получаемые как наемными сотрудниками, так и самозанятыми лицами, подлежат обложению НДФЛ и страховыми взносами. Для большинства работодателей действуют общеустановленные ставки, но ряд из них вправе воспользоваться их пониженными значениями при расчете страховых взносов. На величину платежей оказывает влияние ежегодное изменение величины МРОТ и размера доходов, по достижении которых прекращается начисление взносов (ФСС) либо меняется величина применяемой ставки (ПФР).

Многих интересует, какими будут ставки страховых взносов в 2017 году. Таблица , на наш взгляд, наиболее удобная форма, чтобы раскрыть всю картину по взносам на ближайшую перспективу.

Перемены

Не секрет, что ставки взносов в государственные социальные фонды являются вторыми по степени значимости после налогов обязательными платежами. Cтавка страхового взноса представляет собой величину, которая неизбежно ляжет на плечи нанимателей – компаний и бизнесменов.

Напомним об основной законодательной подвижке в этой области: с 2017 года основная часть полномочий перешла к налоговой службе России. Это контроль за отчислением по актуальным ставкам страховых взносов , взыскание долгов по ним и получение + анализ отчетов.

Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2017 года Закон о страховых взносах № 212-ФЗ канет в лету, а на его место заступит новая глава 34 Налогового кодекса.

| Что останется прежним | Отчетные периоды: первый квартал, полугодие и 9 месяцев |

| Расчетный период – год | |

| Кто обязан платить – фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты | |

| Объект – те же выплаты | |

| Размеры пониженных тарифов страховых взносов | |

| База для начисления взносов – правила почти те же | |

| Что изменится | Бланки отчетности, ведь отправлять придется в налоговые органы |

| Сроки сдачи отчетов | |

| Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на + пополнен перечень таких требований | |

| Момент потери права на пониженные тарифы страховых взносов : теперь указано, что это происходит «задним числом» – с начала года |

Далее рассмотрим, какой будет ставка отчисления на социальные нужды . Сразу заметим, что в 2017 году социальные налоги ставки сохранили. Например, подоходный налог (НДФЛ) остался на прежнем уровне. Это говорит о том, что государство очень не хочет процентными ставками по страховым взносам в 2017 году давить на бизнес.

Читайте также Отражение дивидендов в расчете по страховым взносам

Cтраховые взносы 2017: ставки, таблица

Ниже в таблице показаны ставки по страховым взносам на 2017 год. Тарифная ставка (страховой тариф) представляет собой процент начисления взносов.

Cтавки по взносам в 2017 году

(см. таблицу)

| Куда | С чего | Тарифы страховых взносов , % |

| В Пенсионный фонд на ОПС | 22 | |

| Выплаты превышают лимит базы | 10 | |

| В Фонд соцстраха на временную нетрудоспособность и материнство | Выплаты не превышают лимит базы | 2,9 |

| Выплаты превышают лимит базы | Начислять не надо | |

| ФФОМС: ставка в 2017 году | – | 5,1 |

2017 год: пониженные тарифы страховых взносов

Спешим обрадовать, что минимальные тарифы страховых взносов в государственные внебюджетные фонды

продолжать действовать и в 2017 году. Правда, рассчитывать на них смогут только избранные.

| Тип страхователя и коды видов деятельности по ОКВЭД | Тариф для расчета страховых взносов | ||

| В Пенс. фонд, % | В Фонд соцстраха (кроме травматизма), % | ФФОМС: ставка 2017 года, % | |

| «Упрощенцы» с: 1) льготным видом деятельности; 2) доход от него – от 70% общего объема; 3) прибыль за год – не более 79 млн руб. (иначе потеря права на сниженный тариф с начала года) Коды: 13 – 16 и др. | 20 | ||

| «Вмененщики»: аптеки и коммерсанты с фармалицензией. Право на [пониженные тарифы страховых взносов] – только по фармаперсоналу. Коды: | 20 | ||

| ИП на патенте в отношении наемного персонала (для некоторых видов деятельности есть исключения) Коды: | 20 | ||

| НКО на УСН (кроме госструктур) сферы: Социального обслуживания граждан; Коды: | 20 | ||

| Благотворительные организации – «упрощенцы» Коды: | 20 | ||

| IT-фирмы Коды: | 8 | 2 | 4 |

| АО, ООО и партнерства на УСН, которые внедряют результаты интеллектуальной деятельности, права на которые у бюджетных и автономных (в т. ч. научных) учреждений Код: 72. | 8 | 2 | 4 |

| Подписано соглашение с органами управления особыми экономическими зонами на: внедрение новых технологий; развитие туристического кластера. Коды: | 8 | 2 | 4 |

| Выплаты и вознаграждения экипажам судов, зарегистрированных в Российском международном реестре (есть ряд исключений) Код: 50. | |||

| Есть статус участника проекта «Сколково» Код: 72.1 | 14 | ||

| Есть статус участника свободной экономической зоны в Крыму Коды: любой, кроме 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Есть статус резидента территории опережающего развития Коды: для каждой территории вид деятельности устанавливают индивидуально | 6 | 1,5 | 0,1 |

| Есть статус резидента свободного порта «Владивосток» Коды: любые, кроме запрещенных (см. решение Наблюдательного совета этого свободного порта). | 6 | 1,5 | 0,1 |

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Ответственность за уклонение от уплаты налогов в Российской Федерации

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Категории фонда оплаты труда

Существуют следующие виды:

- Оплата за отработанное работником время.

- Выплаты за неотработанное время по причине больничного или отпуска работника.

- Поощрительные выплаты (чаще всего это единовременная выплата).

- Регулярные выплаты, если рабочие обязанности предполагают, что сотрудник должен пользоваться штатным автомобилем, или командировочные выплаты.

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

- в Фонд пенсионного страхования;

- в Фонд социального страхования;

- в Фонд медицинского страхования.

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

- взносы для Пенсионного фонда страхования – 22%;

- для Фонда социального страхования – 2,9%;

- для отчислений в Фонд медицинского страхования – 5,1%.

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

- для пенсионного страхования – 47 300 рублей;

- отчисления в Фонд медицинского страхования – 10 965 рублей;

- взнос для Фонда социального страхования – 6 235.

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Для чего нужен этот налог

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.